スタッフブログ

2018.08.25(土)

#松本 直樹

相続税の申告と納税はいつまでにするの?

皆さんこんにちは!

今週は「相続税の申告と納税」について説明したいと思います!

ポイント!

「10か月以内に申告・納付を!!」

相続税の申告は、被相続人(亡くなった人)の死亡後10か月以内に被相続人の住所地の税務署に相続人が連名申告します。

納税の期限も10か月以内です。

なお、相続税を金銭で一時に納付できない人には、一定の要件を満たせば、最長20年の延納が認められます。(延納した場合は利子税がかかります。)

また、物納する方法もあります。

●相続があったときの申告と納付は。。。

申告・納付期限→死亡の日の翌日から10か月以内

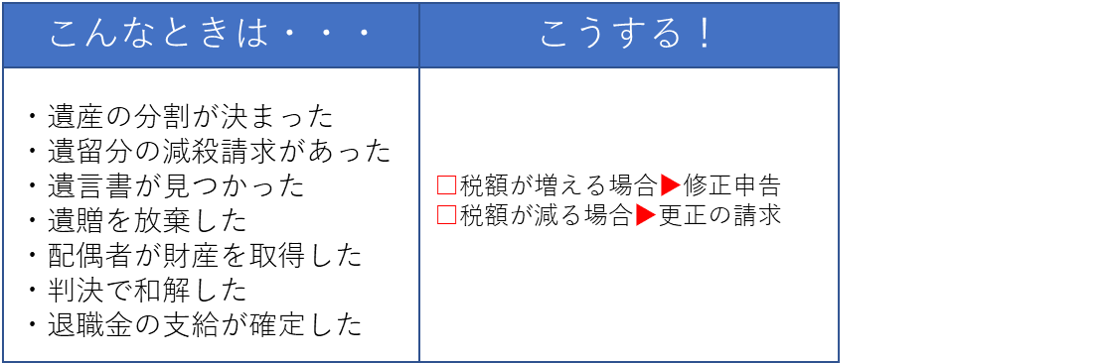

●申請後にこんなことが起こったら。。。

※平成29年以降は税務調査の通知後から更正又は決定の予知までの期間にする修正申告、期限後申告に対し新たな加算税の措置が創設されています。

●相続税を金銭で一時に納付できないときは。。。

金銭で一時納付が困難な時→延納が認められる

延納の注意事項

- 納付税額が10万円を超えること

- 一時に金銭納付が困難なこと

- 担保が必要(延納税額が100万円以下で延納機関3年以下は不要)

- 申告期限までに延納申請をすること

- 利子税がかかる

- 物納への変更は申告期限から10年以内で一定の要件を満たせば可能(特定物納)

(注)相続税の延納手続等については、災害その他やむを得ない理由が生じた場合には、納税者の準備期間又は税務署の審査期間に国税通告法11条の規定により申告期限などが、延期された期間等を加算する措置が講じられています。

記事カテゴリ

月別アーカイブ

- 2019年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月

- 2014年6月

- 2014年5月

- 2014年4月

- 2014年3月

- 2014年2月

- 2014年1月

- 2013年12月

- 2013年11月

- 2013年10月

- 2013年9月

- 2013年8月

- 2013年7月

- 2013年6月

- 2013年5月

- 2013年4月

- 2013年3月

- 2013年2月

- 2013年1月

- 2012年12月

- 2012年11月

- 2012年10月

- 2012年9月

- 2012年8月

- 2012年7月

- 2012年6月

- 2012年5月

- 2012年4月

- 2012年3月

- 2012年2月

- 2012年1月

- 2011年12月

- 2011年11月

- 2011年10月

- 2011年9月

- 2011年8月

- 2011年7月

- 2011年6月

- 2011年5月

- 2011年3月

- 2011年2月

- 2011年1月

- 2010年12月

- 2010年11月

- 2010年10月

- 2010年9月

- 2010年8月

- 2010年7月

- 2010年6月

- 2010年5月

- 2010年3月

- 2010年2月

- 2010年1月

- 2009年12月

- 2009年11月

- 2009年10月

- 2009年9月

- 2009年8月

- 2009年7月

- 2009年6月

- 2009年5月

- 2009年4月

- 2009年3月

- 2009年2月

- 2009年1月