2018.08.18(土)

#松本 直樹

配偶者の相続税はどうなるの?

皆さんこんにちは!

今日は「配偶者の相続税」について説明したいと思います!

ポイント!

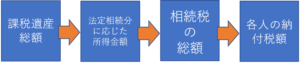

配偶者が財産を相続すると、配偶者の法定相続分と1億6000万円のうち、どちらか大きいほうまでは、相続税がかかりません。

したがって、法定相続人に配偶者が含まれていると、実際の納付税額を半分以下に減らすことができます。

〇配偶者には、ここまでは相続税がかからない

1、この特例は、相続税の申告期限までに遺産が分割されていなければ受けられません。未分割の場合は法定相続分で申告し、申告期限から3年以内(訴訟などやむをえない場合は延長)に分割された場合に適用されます。

2、この特例を受けるには、この特例を受けることにより、相続税がかからない場合であっても相続税申告書を提出することが条件です。

3、この特例を受けるには、この特例を受けることを記載した書類を申告書(修正申告書、更生請求書も含む)に添付することが必要です。

4、後日の税務調査で、配偶者の財産を隠ぺい又は仮装していたことが分かった場合には、隠ぺい又は仮装した事実に基づく金額については、この特例の適用がありません。また配偶者が隠ぺい又は仮装していた財産を配偶者以外の相続人などが取得した場合に増加した税額についても同様に適用がありません。

〇こんな場合、配偶者の相続税は・・・

相続人が配偶者と子供の場合なら・・・

(遺産額) (有利な遺産分割の仕方)

・1億6000万円までの場合 → 配偶者が遺産の全部を相続する

・1億6000万円超3億2000万円までの場合 → 配偶者が1億6000万円、残りを子供が相続する

・・3億2000万円超の場合 → 配偶者が法定相続分を相続する

記事カテゴリ

月別アーカイブ

- 2019年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月

- 2014年6月

- 2014年5月

- 2014年4月

- 2014年3月

- 2014年2月

- 2014年1月

- 2013年12月

- 2013年11月

- 2013年10月

- 2013年9月

- 2013年8月

- 2013年7月

- 2013年6月

- 2013年5月

- 2013年4月

- 2013年3月

- 2013年2月

- 2013年1月

- 2012年12月

- 2012年11月

- 2012年10月

- 2012年9月

- 2012年8月

- 2012年7月

- 2012年6月

- 2012年5月

- 2012年4月

- 2012年3月

- 2012年2月

- 2012年1月

- 2011年12月

- 2011年11月

- 2011年10月

- 2011年9月

- 2011年8月

- 2011年7月

- 2011年6月

- 2011年5月

- 2011年3月

- 2011年2月

- 2011年1月

- 2010年12月

- 2010年11月

- 2010年10月

- 2010年9月

- 2010年8月

- 2010年7月

- 2010年6月

- 2010年5月

- 2010年3月

- 2010年2月

- 2010年1月

- 2009年12月

- 2009年11月

- 2009年10月

- 2009年9月

- 2009年8月

- 2009年7月

- 2009年6月

- 2009年5月

- 2009年4月

- 2009年3月

- 2009年2月

- 2009年1月