スタッフブログ

2018.07.20(金)

#松本 直樹

どんな場合に相続税がかかるの?

皆さんこんにちは!

今回は「どんな場合に相続税がかかるのか」について説明していきたいと思います!

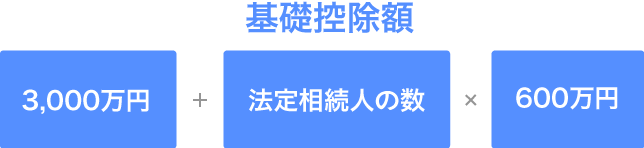

まず初めに「基礎控除額」って知ってますか?

「基礎控除額」とは、税金が課せられる最低限のラインを言います。

これは、相続人の数に関係なく定まる 定控除額 と、相続人の数によって金額が変わる 比例控除額 を合計したものです。

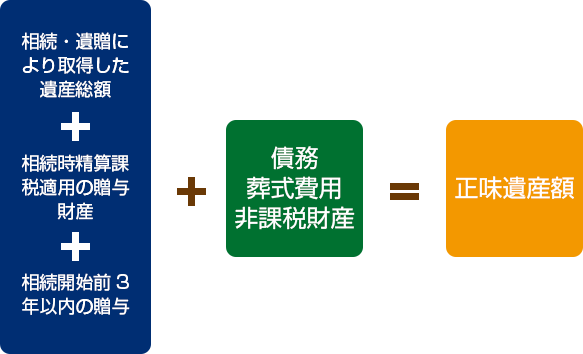

簡単に説明すると、相続税はこの基礎控除額(課税最低限)を上回る財産(正味遺産額)を相続するとかかってしまいます。

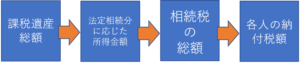

〇相続税が「かかる」「かからない」の判定

まず

「正味遺産額」を求めます。

次に

「基礎控除額」を計算します。

相続税は、正味遺産額から相続税の基礎控除額から差し引きした金額に対して課税されるため、

もし基礎控除額が正味遺産額を上回る場合にはそもそも相続税の発生もしなければ相続税の申告も必要ありません。

相続税の基礎控除額は下記の計算で求めます。

養子がいる場合は・・・

民法上は養子の数に制限はありませんが、相続税の計算上は養子の数が制限されています。

実子がいる場合→養子は1人だけ

実子がいない場合→養子は2人まで

一代飛ばして孫に遺贈すると・・・

配偶者と1親等の血族以外の人が相続すると、通常の税額の20%が加算されるので、

例えば孫に遺贈すると、20%余分に相続税がかかります。ただし、2回の相続が1回で済みます。

なお、子が死亡していて代襲相続する孫は“2親等の血族”であっても加算の対象にはなりません。

ただし養子となった孫は20%加算の対象となります。

記事カテゴリ

月別アーカイブ

- 2019年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月

- 2014年6月

- 2014年5月

- 2014年4月

- 2014年3月

- 2014年2月

- 2014年1月

- 2013年12月

- 2013年11月

- 2013年10月

- 2013年9月

- 2013年8月

- 2013年7月

- 2013年6月

- 2013年5月

- 2013年4月

- 2013年3月

- 2013年2月

- 2013年1月

- 2012年12月

- 2012年11月

- 2012年10月

- 2012年9月

- 2012年8月

- 2012年7月

- 2012年6月

- 2012年5月

- 2012年4月

- 2012年3月

- 2012年2月

- 2012年1月

- 2011年12月

- 2011年11月

- 2011年10月

- 2011年9月

- 2011年8月

- 2011年7月

- 2011年6月

- 2011年5月

- 2011年3月

- 2011年2月

- 2011年1月

- 2010年12月

- 2010年11月

- 2010年10月

- 2010年9月

- 2010年8月

- 2010年7月

- 2010年6月

- 2010年5月

- 2010年3月

- 2010年2月

- 2010年1月

- 2009年12月

- 2009年11月

- 2009年10月

- 2009年9月

- 2009年8月

- 2009年7月

- 2009年6月

- 2009年5月

- 2009年4月

- 2009年3月

- 2009年2月

- 2009年1月